💎 Quel avenir pour les cryptos et les banques ?

Monthly recap - Mars 2023

✨ Bonjour à tous,

Je suis très heureux de vous retrouver aujourd’hui pour un monthly recap 📝 gratuit et plus long que d’habitude spécialement consacré aux cryptos et … aux banques.

Comme vous le savez, ces dernières semaines ont été très agitées ⛈️ dans la finance. Dans ce contexte de grande nervosité, les cryptos sont de nouveau à la fête, alors que les banques se retrouvent dans l’oeil du cyclone comme aux pires heures de 2008. Je me suis donc dit qu’il pourrait intéressant de creuser le sujet !

Autre grosse nouvelle du mois mais dans un autre registre, je viens de lancer Lettres Ouvertes sur Kessel, une plateforme de newsletter 100 % française 🇫🇷 sur laquelle je compte publier tous mes contenus à l’avenir.

📩 Avant de commencer, n’hésitez pas à vous inscrire en gratuit ou payant :

I/ Mise en contexte : le retour du bank run

Des banques de toute taille qui dévissent, des cryptos qui retrouvent des couleurs : tel est le résumé d’un mois de mars 🗓️ particulièrement agité sur les marchés.

Alors que beaucoup pensaient que les banques profiteraient à fond de la hausse ⬆️ des taux (ce qui est quand même un peu le cas), ces dernières et surtout les plus fragiles d’entre elles ont montré des signes de faiblesse inquiétants ce mois-ci.

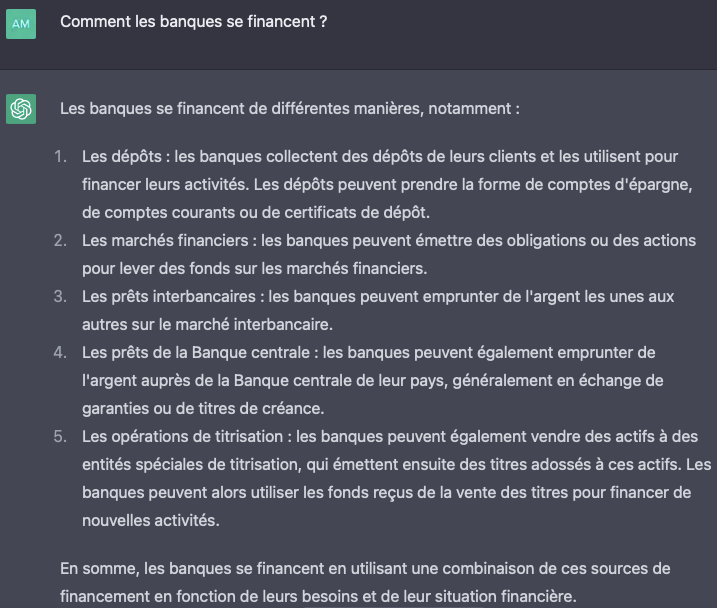

Car, on l’oublie, les banques doivent aussi se financer pour pouvoir assurer leur fonction d’intermédiaire financier (collecter de l’argent et le prêter)… Or, cela pose problème 💣 en ce moment avec la hausse rapide des taux ; la plus rapide depuis bien longtemps que ce soit en Europe ou aux États-Unis. Avec un coût de l’argent plus cher 💸, le financement des banques devient moins bon marché.

De plus, la panique bancaire actuelle peut compliquer l’accès des banques aux marchés financiers et réduire ⬇️ le recours aux prêts interbancaires (cf. explication des sources de financement des banques juste après). Tous ces éléments réduisent les ressources disponibles pour les banques et font craindre un credit crunch, une contraction de l’offre de crédit.

Dans ce nouvel environnement économique avec des taux d’intérêt plus élevés et un marché plus tendu, les maillons les plus faibles du secteur bancaire commencent à tomber 🎳. C’est ce qui est arrivé à la Silicon Valley Bank comme expliqué dans mon édition spéciale il y a deux semaines. Dans la foulée, une autre banque, Signature Bank, a également fermé. La tempête a ensuite touché l’Europe, comme on le verra juste après.

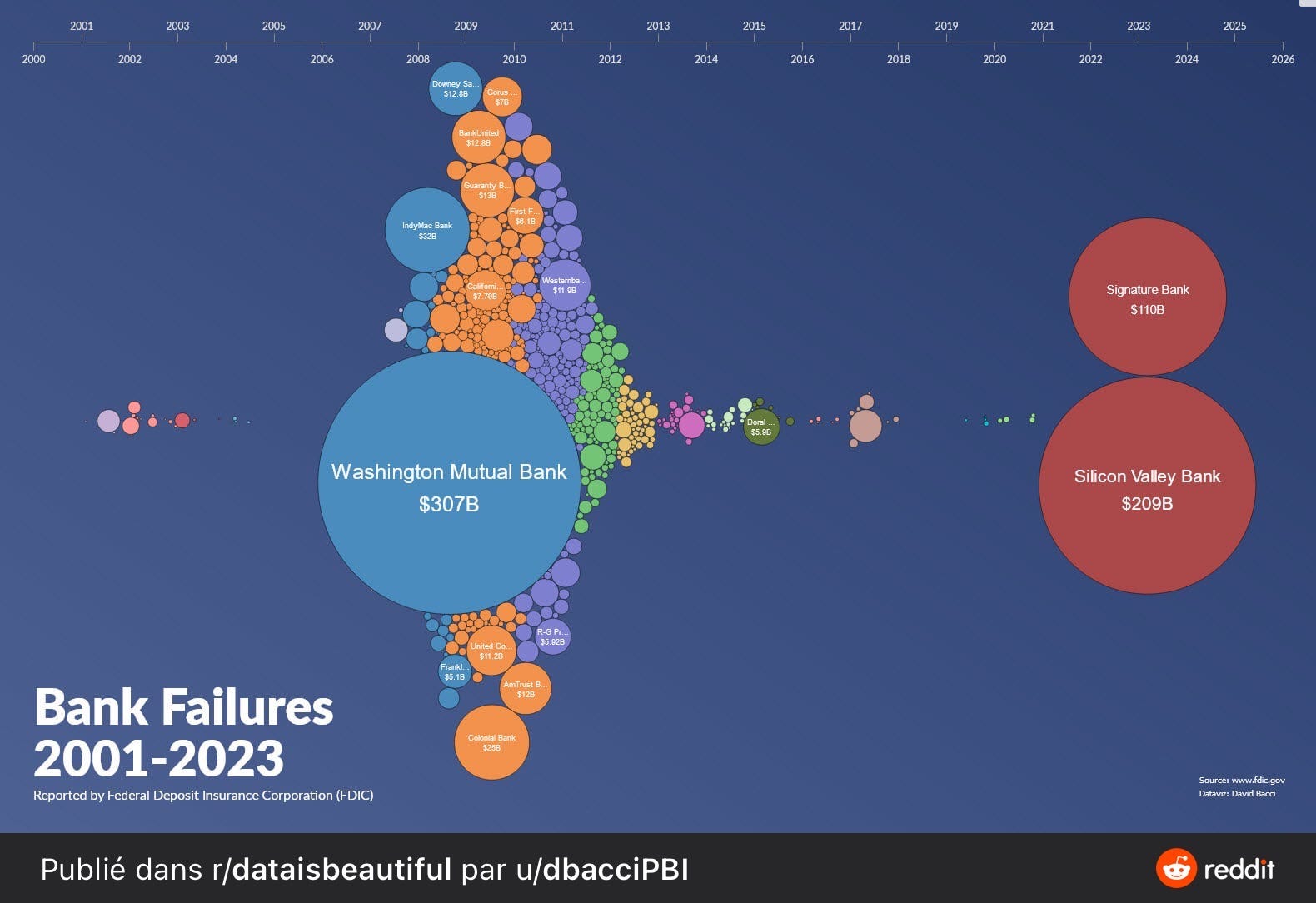

Vous trouverez plus bas un visuel qui donne le nombre et la taille des principales faillites de banques américaines 🇺🇸 entre 2001 et 2023. Comme vous pouvez le voir, il y a eu énormément de défaillances bancaires entre 2008 et 2011, après la crise financière.

Depuis il y en a beaucoup moins, mais les deux dernières (SVB et Signature) constituent deux des trois plus importantes faillites de la finance américaine 🏦 en montant (209 et 110 milliards de dollars respectivement), derrière Washington Mutual Bank (307 milliards de dollars). Ce n’est donc pas rien … et comme les faillites arrivent souvent en cascade d’autres banques pourraient tomber dans les jours / semaines qui viennent : les cours de First Republic, PacWest et même de Charles Schwab (la 10ème banque américaine) ont perdu 90 %, 65 % et 32 % en un mois !

II/ Au tour des banques systémiques ?

À la suite de la faillite spectaculaire de SVB, certains ont prétendu trop hâtivement que ce cas resterait isolé, limité aux seules banques régionales américaines, trop peu régulées 👨⚖️. En effet, depuis une décision de Donald Trump en 2018, ces dernières bénéficient d’une réglementation “allégée”.

C’est ainsi qu’en Europe 🇪🇺, les régulateurs se sont rapidement félicités d’une régulation plus stricte, vantant la solidité des banques européennes et le renforcement des ratios de liquidité / capital depuis la crise de 2008.

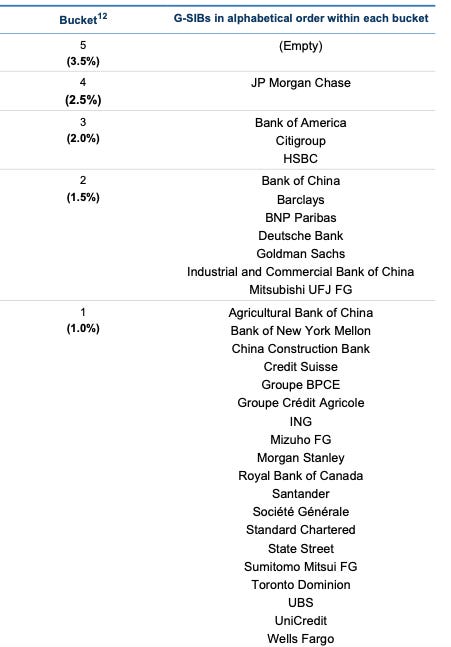

🫣 Mal leur en a pris. Quelques jours plus tard, le Credit Suisse qui représente quatre fois la taille du bilan de SVB, s’est effondré en l’espace de 72 heures.

Les Européens ont très vite rétorqué à raison que le problème était de la responsabilité des autorités suisses, en charge de la supervision de l’établissement impliqué dans de très nombreux scandales financiers ces dernières années …

Malgré une première tentative de sauvetage par la Banque nationale suisse 🇨🇭, la pépite nationale a dû être rachetée par UBS, sa rivale de toujours ! Imaginez le scénario en France 🇫🇷 : un mariage 👰 forcé entre BNPP et Société Générale pour sauver la seconde.

🤯 Pire encore, le Crédit Suisse fait partie des 30 banques systémiques selon le classement établi par le Conseil de la Stabilité Financière (ou Financial Stabilité Board). Cela veut dire qu’il s’agit d’une banque dont les activités ont le potentiel de causer des perturbations majeures dans le système financier si elle venait à faire faillite.

Pour finir la deuxième partie, je rajouterai que les inquiétudes se tournent désormais vers la Deutsche Bank, la plus grande banque allemande 🇩🇪 avec plus de 90 000 salariés dans le monde et un bilan de 1 600 milliards de dollars … Son cours a en effet plongé ⬇️ de plus de 13% en séance vendredi suite à l’explosion du prix de ses CDS (Credit Default Swaps), un outil qui permet à ses créanciers de s’assurer contre un risque de défaut de l’institution. Pour autant, les analystes financiers se montrent plutôt rassurants sur la santé de l’institution.

III/ “Swipe crash” et catastrophes numériques

Comme expliqué dans mon édition spéciale en début de mois, SVB n’est pas tombée à cause de malversations financières 🥷🏻 ou de l’utilisation de produits financiers exotiques et complexes.

Même si elle était clairement mal gérée1, ce sont les rumeurs propagées sur les réseaux sociaux sur sa santé financière (Reddit, Twitter, et autres) puis les technologies numériques permettant de transférer des fonds d’un compte à un autre en un seul swipe 📲 qui ont accéléré sa chute.

L'investisseur

résume la situation sous le terme de "castatrophe numérique". Je vous laisse d'ailleurs prendre connaissance de sa newsletter hyper intéressante sur le sujet. Il écrit 🖌️ notamment :“La capacité de l'information à se déplacer à la vitesse de la lumière a déjà conduit à un manque de confiance dans les institutions, à une augmentation de la pensée indépendante et à une vitesse plus rapide dans la création et la consommation de contenus”

▶️ Du reste, le phénomène a aussi joué dans le cas du Credit Suisse qui a fait l’objet de demandes de retraits massives en un laps de temps minimum. Le montant a été estimé à 10 milliards de francs suisses sur une seule journée, selon les informations du Financial Times et de Blick.

En conséquence : la régulation devra probablement évoluer pour prendre en compte ce nouveau paramètre plus que déstabilisant pour les banques.

IV/ Du crypto winter au crypto summer ?

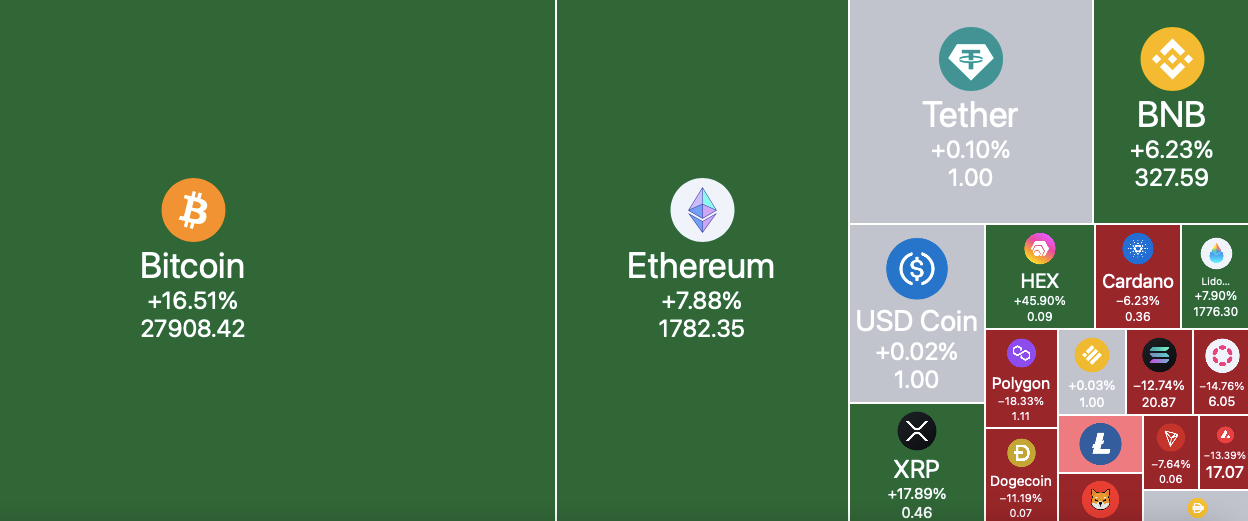

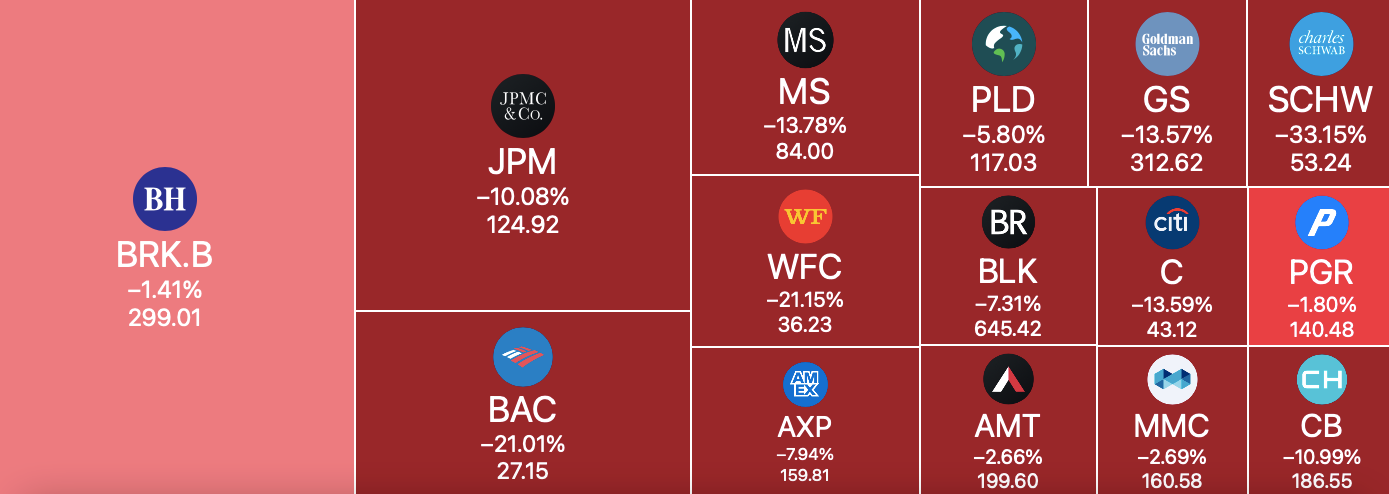

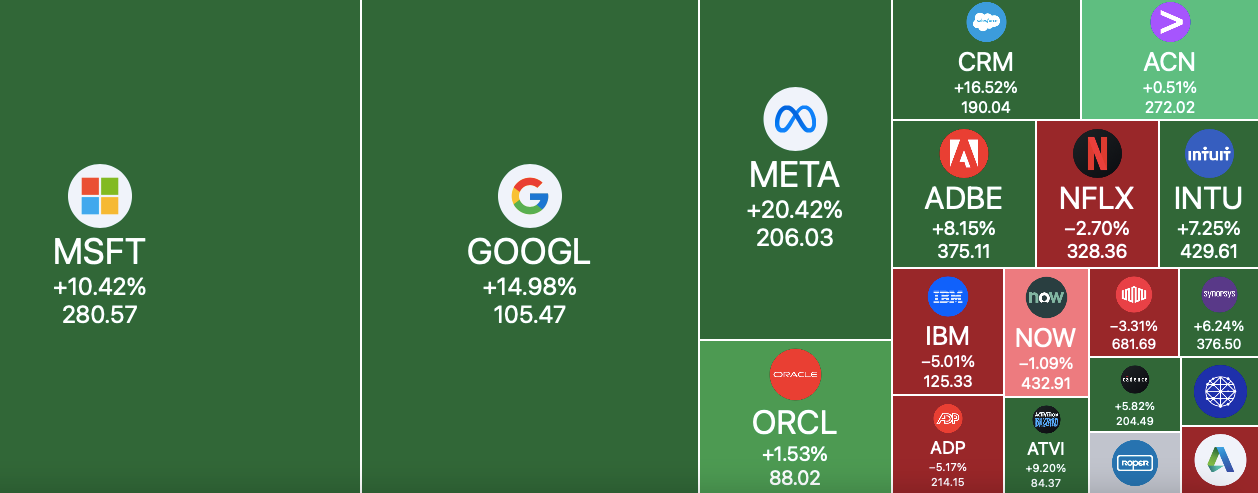

Alors que les banques plongent (-28 % environ pour le KBW Bank Index en un mois), les cryptos stars 👑 semblent retrouver leur attrait, comme on peut le voir avec la heatmap qui suit :

De plus, des cryptos banques comme Coinbase (+ 15 % en mars), dont la valorisation boursière est équivalente à celle de la Société Générale, surfent aussi sur la dynamique.

Alors coïncidence ou pas ?

Eh bien, ce n’est pas une coïncidence pour une raison simple : les cryptos peuvent être assimilées aux autres valeurs technologiques qui rebondissent également en mars … En effet, la résurgence des risques sur la stabilité financière pourrait interrompre ⏸️ plus tôt que prévu la hausse des taux, ce qui leur est favorable, comme j’ai déjà pu l’expliquer.

À ce niveau, il est donc intéressant de faire des comparaisons sectorielles, finance d’un côté et tech de l’autre. D’un côté, la heatmap est toute rouge 🟥. De l’autre, elle est quasiment toute verte 🟩 :

De plus, il faut noter que certains ont accusé les cryptos d’avoir été à l’origine de la nouvelle crise. Avant la faillite de SVB, Silvergate, une banque “crypto friendly” a fait faillite, exposant le risque “systémique” que pourrait un jour poser cette nouvelle classe d’actifs.

👉🏻 Pour contrer l’argument, il est possible de rétorquer que c’est l’intermédiaire qui à poser problème et pas la crypto en elle-même, dans sa vision originelle, décentralisée. Rappelons bien l’ambition du white paper Bitcoin publié il y a 14 ans : fournir une alternative au système financier.

Si l’on prend cet objectif ambitieux en référence, le résultat est, force est de constater, plutôt décevant. ❌ Les cryptos n’ont ni réinviter la monnaie, ni la finance.

V/ L’impossible décentralisation de la finance ?

De l’analyse précédente, il est possible de faire deux constats :

Les banques restent des acteurs majeurs de la finance et de l’économie ;

Les cryptos n’ont pas été (jusqu’à présent) en mesure de proposer une alternative crédible, malgré la fragilité du système financier actuel.

Ces deux constats montrent les difficultés attachées à la mise en oeuvre effective de la décentralisation promise par la crypto. Pourquoi cela ne marche pas ou pas assez ?

La décentralisation financière implique tout d’abord une liberté totale dans la gestion de son argent.

Au lieu d’un professionnel 👨🏻💼 qui assure la gestion de vos comptes, c’est vous qui en êtes le responsable. Or, une telle activité n’est pas à la portée de tout le monde et exige une culture financière que beaucoup n’ont pas. Du coup, la DeFi reste de toute petite taille et n’intéresse qu’une niche d’individus technophiles et politiquement engagés ;

La décentralisation reste complexe à mettre en oeuvre et à déployer. Les offres de la finance décentralisée sont encore peu ergonomiques 🤦♂️ et l’expérience utilisateur est peu intuitive.

Un contre-exemple, dans un autre domaine, est Chat GPT 🤖, l’application qui a connu le succès le plus foudroyant de l’histoire. Pourquoi ? Parce qu’elle est facile à utiliser pour le commun des mortels et qu’elle répond à un besoin universel : répondre à nos questions avec un bon niveau d’expression.

Les acteurs de l’économie centralisée s’adaptent : ils changent leurs stratégies, font des acquisitions de fintech en particulier, modifient leurs offres et se digitalisent.

Selon moi, le meilleur exemple est l’apparition du concept de monnaies digitales de banques centrales, assimilables à des cryptos publiques, même si l’association des deux mots peut sembler étrange aux puristes. 👨🔧Pourtant, il s’agit bien de répliquer aux monnaies fiat ce qui se fait dans le cryptospace.

Parce que la réglementation peut compliquer ou entraver le chemin de la décentralisation : pour protéger les citoyens, les innovations financières sont souvent fortement encadrées. Il est vrai que ces dernières ont souvent facilité les crises financières et le régulateur le sait bien.

Bref, vous l’aurez compris, il y a plein de limites à la décentralisation. Aussi, il en existe de multiples formes. Je ne vais pas m’étendre sur le sujet aujourd’hui.

🟢 Je finirai la quatrième partie par une note positive avec un exemple de décentralisation réussie : il s’agit de Wikipédia, une communauté en ligne de contributeurs passionnés, ayant réussi à inventer une encyclopédie 📚 décentralisée. Donc, il ne faut jamais désespérer.

Une énorme entreprise qui fonctionnerait autour d’une crypto, de tokens, d’une DAO et de smart contracts, finira sans doute d’ailleurs par émerger. Du reste, il y a déjà plein d’initiatives intéressantes qui émergent un peu partout. Un exemple : Vendible.

VI/ Réflexions et enseignements

Bien qu’il n’ait pas répondu à tous les espoirs placés en lui, le Bitcoin est toujours là et bien là, 14 ans après son invention. Il a même permis la naissance de plein de nouveaux acteurs dans l’économie et a séduit nombre d’investisseurs particuliers ou institutionnels … Du coup, je vous propose, à titre de conclusion, quelques enseignements des derniers jours / mois / années pour mieux envisager l’avenir :

Il est tout aussi idiot de dire que les cryptos se limitent à un phénomène spéculatif et qu’elles remplaceront bientôt les banques.

La première crypto, le bitcoin, est le meilleur actif 🏆 de la décennie et le système de pair à pair (sa blockchain) qu’il a inventé est à la base d’une vraie rupture technologique … qui tarde, pour les plus critiques, à avoir des effets visibles dans notre économie. Cela est toutefois vrai pour toute innovation disruptive. Les effets de court terme sont souvent surestimés, les effets de long terme sont a contrario sous-estimés. C’est d’ailleurs le chemin pris par l’intelligence artificielle générative, Chat GPT en tête.

Dire que les cryptos remplaceront les banques n’a également pas de sens. Ces dernières restent des acteurs de grande taille, parfois gigantesques (en termes de taille de bilan parfois équivalente ou supérieure au PIB d’un pays). Qu’on le veuille ou non, les banques restent et resteront des rouages incontournables pour assurer le financement des économies.

Une régulation équilibrée ne va pas à l’encontre de l’essor des cryptos . Du reste il n’est plus question de les interdire. Au moins dans les nations démocratiques.

Les scandales répétés qui ont affecté les cryptos proviennent davantage de manquements dans la réglementation que d’un trop-plein.

Que ce soit dans la finance traditionnelle ou dans la nouvelle finance à base de crypto2, il y a et il y aura toujours des escrocs pour se faire de l’argent sur le dos des autres ; la personnalité de Sam Bankman Fried en est l’exemple le plus caricatural. Du coup, la réglementation reste et restera un moyen de réduire les risques et les abus, mais pas de les éliminer comme par magie 🪄.

Un principe simple doit sans doute être appliqué pour réglementer les cryptos : c’est celui du “same activity, same risk, same regulation” qui doit prévaloir pour tout fournisseur de service financier.

Seules quelques cryptos ont véritablement de la valeur économique. Un mouvement de concentration sur le marché devrait sans doute intervenir.

Il existe aujourd’hui deux grands modèles : 1️⃣ Bitcoin (réserve de valeur et système de paiement alternatif) et 2️⃣ Ethereum (ordinateur partagé permettant d’héberger des applications de finance décentralisée). Il est possible d’imaginer qu’un autre modèle émerge.

Les cryptos sont davantage un complément au système financier qu’une alternative à proprement parler.

Pour s’en convaincre, je vous conseille de lire cet article 📰 : Crypto’s future is in the regulated banking system. Quelques mots pour le résumer : les problèmes que les cryptos prétendent pouvoir régler l’ont déjà été pour beaucoup. En revanche, déplacer une partie du système financier dans un registre distribué pourrait être une bonne idée.

Les cryptos n’ont pas déclenché une concurrence monétaire : les monnaies émanent toujours de la puissance publique. Et ce n’est (sans doute) pas prêt de changer.

Conséquence bien visible : le dollar 💵 confirme encore et toujours son écrasante domination sur le système monétaire international et les cryptos ne semblent pas du tout en mesure de devenir des monnaies de réserve.

💬 N’hésitez pas à réagir et à donner vos avis sur les différents points. J’ai déjà quelques questions en tête pour vous :

Les crypto banques, telles que Coinbase, peuvent-elle profiter de la crise dans le secteur bancaire “traditionnelle” ?

Faut-il s’inquiéter de l’influence grandissante des réseaux sociaux dans le déclenchement de bank run ultra-rapide ?

La décentralisation financière est-elle un moyen de réduire le poids économique des grandes banques systémiques ?

Les cryptos peuvent-elles être un rempart contre les crises systémiques ?

⏳ Vous avez 4 heures …

Vous pouvez également partager ma lettre à vos contacts à partir du lien qui suit, dans l’optique de prolonger les débats. Cela permettra également d’élargir le groupe :

Bonne semaine à tous, à très vite pour de nouvelles aventures !

Amaury

❤️

Certains critiques de SVB parlent même d’une “banque woke” ; une banque plus préoccupée par les questions d’inclusion et de genre que par la gestion financière.

Pour être tout à fait juste, il faut plutôt dire CeFi (Centralized Finance) qui se trouve entre le monde la finance décentralisée (DeFi) et celui des intermédiaires financiers traditionnels. La CeFi est régie, contrôlée et concentrée auprès d’une entité unique.