🚘 Tesla : bulle ou pas bulle ? / 🤷♂️ L'État peut-il garantir un emploi à tous ?

Monthly Recap - Décembre 2021

✨ Bonjour à tous,

Nous sommes très heureux de vous retrouver pour le dernier Monthly recap de 2021. Avant d’entrer dans le vif du sujet, nous tenions à vous remercier une nouvelle fois pour votre confiance et pour l’adhésion à notre projet, aussi bien venant de nos abonnés gratuits, payants et nos “founding members” !

Ces 6 derniers mois ont été riches sur le plan intellectuel avec beaucoup de débats et de questionnements. Au total, près de 500 personnes lisent aujourd’hui nos parutions et nous nous en félicitons. C’est une très belle reconnaissance du travail effectué.

Et ce n’est qu’un début…

Nous enrichirons encore notre offre dès le début d’année, tant les sujets qui impactent notre futur éco /financier sont nombreux et nécessitent une analyse approfondie. Nous chercherons aussi à bâtir une véritable communauté.

Mais, pour le moment, revenons à nos moutons…

Comme les vacances et les fêtes de fin d’année approchent à grands pas ⏳, l’édition de décembre est publiée plus tôt que d’habitude. Petite précision : c’est normalement le dernier lundi matin du mois 🗓.

Nous ajoutons deux nouveautés en cette fin d’année :

Nous avons décidé de plus nous “mouiller” en donnant notre regard sur les sujets. Encore une fois, cela ne constitue pas des conseils d’investissement, mais simplement des pistes de réflexion.

Conséquence : vous verrez donc apparaitre un paragraphe “notre avis” de plus en plus souvent dans nos éditions avec une couleur verte 🟢 (avis plutôt positif) ou rouge 🔴 (plutôt négatif) ;

La sélection du mois, qui constitue la première partie du monthly recap, sera réservée à un thème qui impacte notre futur économique & financier.

👉🏻 Pour recevoir nos publications par mail 📩 c’est par ici :

Au menu de notre édition :

Notre sélection du mois : le débat autour de la valorisation de Tesla 🚘 ;

La question du mois : pourquoi les indices boursiers ont autant augmenté en 2021 ?

La lecture du mois 📚 : après Stéphanie Kelton, nous avons lu le dernier livre de Pavlina Tchernova (une autre représentante de la théorie monétaire moderne) ;

Le sondage du mois : nous avons interrogé notre communauté LinkedIn pour savoir qui serait le leader économique en 2040.

1/ La sélection du mois : la valorisation de Tesla

Une grande question agite depuis longtemps les investisseurs : la valeur de Tesla en Bourse est-elle excessive ou pas ?

La question est encore plus d’actualité aujourd’hui puisque le constructeur américain de véhicules électriques a récemment dépassé la barre des 1 000 milliards de dollars 💵💵💵 de capitalisation, et pèse plus en Bourse que tous ses principaux concurrents (oui, dedans, il y a bien BMW 🇩🇪, Toyota 🇯🇵 , Renault 🇫🇷 et plein d’autres).

Pour donner des éléments de réponse, nous reprenons d’abord les arguments de ceux qui considèrent que Tesla est une bulle ❌, puis de ceux qui pensent tout le contraire, comme Cathie Wood, la gérante star de la tech ✅.

Les différents facteurs avancés sont autant de nature externe (le secteur) que de nature interne (propre à l’entreprise). Nous raisonnons donc en entonnoir, du général au particulier …

❌ Commençons par les arguments des investisseurs qui s’inquiètent de la valorisation excessive, selon eux, de Tesla :

De nombreux observateurs critiquent le caractère “écologique” des véhicules électriques ⚠️. Pourquoi ? Parce que l’extraction des métaux rares, comme le lithium, le cobalt et le nickel, utilisés dans la confection des batteries, pollue beaucoup.

Le secteur des constructeurs de véhicules électriques est très concurrentiel. En plus des acteurs traditionnels qui se positionnent sur le créneau, de nouveaux acteurs émergent. Ces derniers ont également des valorisations élevées sur le marché alors qu’ils ne réalisent peu ou pas de ventes, ce qui confirmerait l’effet “bulle”. À voir : le cas incroyable de Nikola !

Dans ce contexte, Tesla ne semble pas disposer de “moat”, de rempart contre ses concurrents. Reminder : Nous avons vu ce concept dans notre tout premier rapport mensuel.

De plus, c’est un secteur avec une forte intensité capitalistique. Pour faire simple : cela veut dire qu’il faut beaucoup d’actifs pour générer un euro de revenu, ce qui rend la valorisation de Tesla et des nouveaux constructeurs de véhicules électriques peu soutenable sur le long terme.

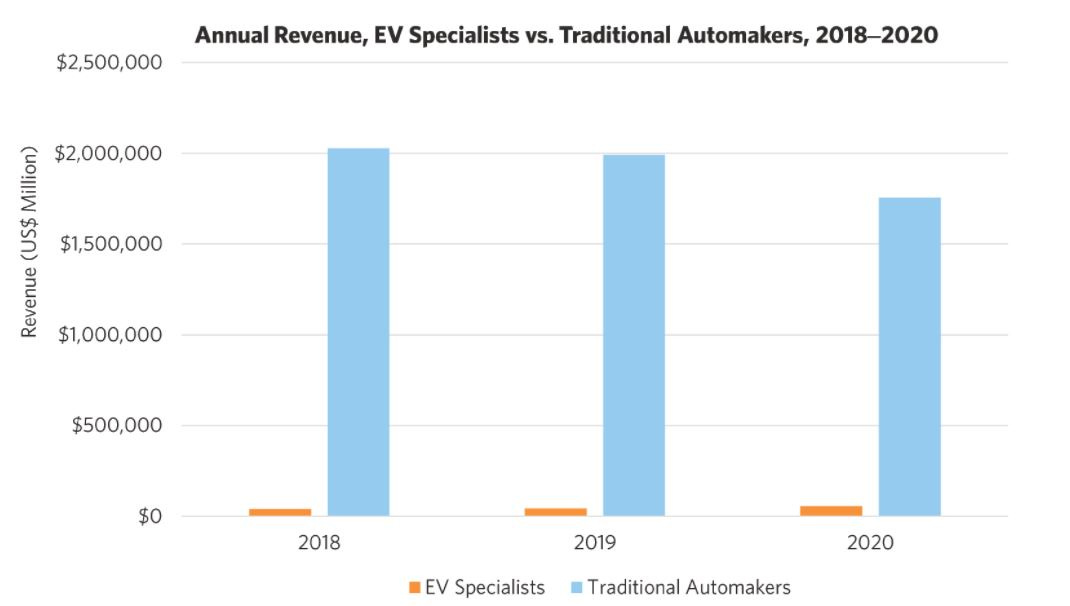

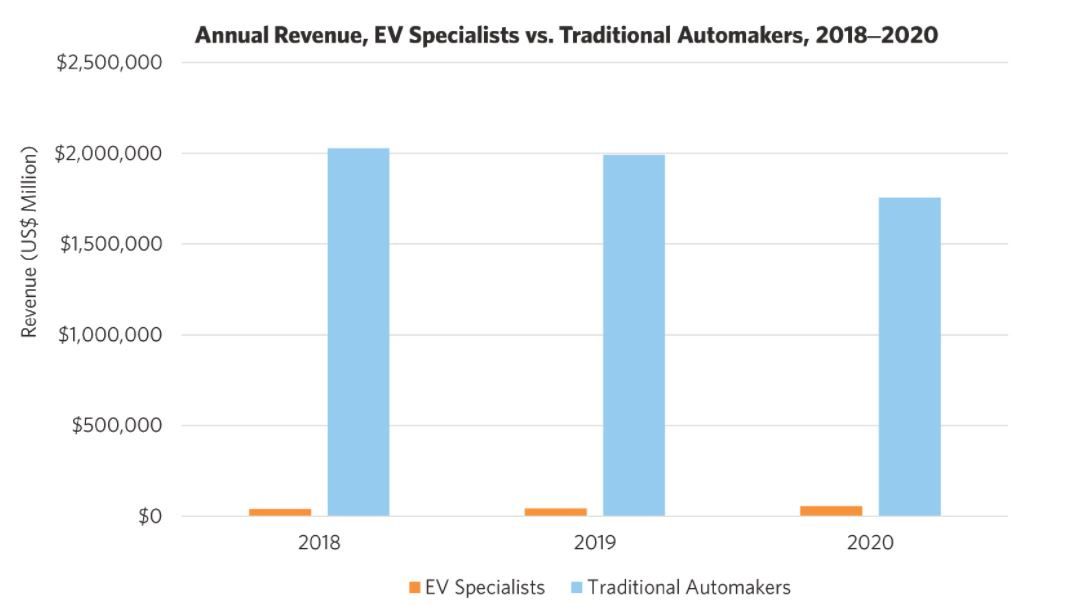

La valorisation de Tesla sur le marché semble disproportionnée au regard de ses ventes ⚠️. En 2020, elle correspondait à 28 fois son chiffre d’affaires, contre 1,1 pour les constructeurs traditionnels, selon les données de Rob Arnott à retrouver dans son (très bon) article “The big market delution”. Pour information, cet indicateur financier est le “price-to-sales”.

L’étude est menée sur les 37 plus grands constructeurs automobiles mondiaux en termes de capitalisation boursière Tesla, à l’image des autres valeurs technologiques, est très sensible à l’évolution des taux d’intérêt. Plus ces derniers augmentent, plus les premières sont en difficulté car d’autres placements deviennent plus attractifs, alors qu’elles sont, dans le même temps, censées générer d’importants revenus dans le futur. D’où une perte de “valeur” immédiate.

Et ça tombe mal puisque l’inflation 📈 est partie pour durer, ce qui pourrait enclencher une remontée des taux…

✅ Nous en venons aux arguments de ceux qui considèrent que la valorisation de Tesla est justifiée :

Les pouvoirs publics partout sur la planète veulent fortement augmenter le nombre de véhicules électriques en circulation dans les années qui viennent afin de décarboner leurs économies☘️.

Or, plus la production de véhicules électriques va croître, plus les coûts sont supposés baisser 📉, conformément à la loi de Wright dont nous avons parlé dans notre édition de novembre, ce qui permettrait à de plus en plus de gens d’en acheter ;

Tesla est une valeur de “growth” (de croissance). En gros, elle doit générer d’énormes revenus (ou flux de trésorerie) dans le futur, comme vu plus haut.

En conséquence, elle est plus difficile à évaluer et ne peut pas être limitée à l’étude de ratios financiers ; ces derniers ne permettant pas de traduire son potentiel réel.

Tesla se diversifie : collecte de donnée, intelligence artificielle, véhicule autonome, robotique (avec le “Tesla Bot”)🦾, robotaxis. Pour certains, une automobile Tesla est bien plus qu’un véhicule électrique, c’est davantage “un smartphone sur quatre roues”.

Enfin, Tesla élargit ses marchés, comme le prouve la construction de sa Gigafactory en Chine 🇨🇳.

Notre avis 🟢 : La question n’est pas tant de savoir si Tesla est une bulle ou pas car la valorisation de marché d’une entreprise n’est pas suffisante pour se faire une idée de son potentiel. Toutefois, il est vrai qu’elle apparait très élevée si l’on se contente d’analyser avec des indicateurs financiers traditionnels (comme le price to sales, ou le price earning ratio).

Il n’en reste pas moins indispensable de regarder d’autres éléments : son positionnement, ses projets et sa stratégie. Si l’entreprise fondée par Elon Musk réussit dans sa diversification d’activités, la société pourrait poursuivre son ascension et l’anomalie boursière pourrait devenir plus “normale”.

(⚠️ Ceci n’est pas un conseil pour investir).

2/ La question du mois : comment expliquer la hausse des indices boursiers

Commençons par un état des lieux de la situation : depuis le 1er janvier 🗓, c’est la frénésie sur la plupart des grandes places financières mondiales, mais à des degrés divers selon les contextes nationaux (le tableau est en date du 5 décembre) :

Comment expliquer de telles performances et, en particulier pour le CAC 40 qui a dépassé pour la première fois de son Histoire les 7 000 points, mais qui a rabaissé ces derniers temps en raison du risque lié à l’apparition du variant Omicron (la 15ème lettre de l’alphabet grec) ?

Première raison : le maintien d’une politique monétaire accommodante qui dope les marchés. Pour en savoir plus sur cet aspect, nous vous invitons à consulter notre édition de novembre ;

Deuxième raison : les très bons résultats d’entreprises avec un redressement de leurs bénéfices et des marges très élevées, alimentés par une reprise de la demande à la suite des levées des restrictions sanitaires ;

Troisième raison : des facteurs spécifiques à chaque pays : le secteur du luxe en France par exemple a connu une très bonne année. Or ce dernier a un poids important dans la composition de l’indice parisien !

Toutefois, les nuages noirs 🌧 s’accumulent au-dessus des places financières et pourraient fortement assombrir les prévisions dans les mois à venir (nous y reviendrons l’an prochain) pour au moins 3 raisons :

1️⃣ La hausse de l’inflation qui, selon Jerome Powell, le patron de la Fed, n’est pas temporaire. Conséquence : les taux pourraient remonter et faire fuir les investisseurs des marchés ;

2️⃣ Une reprise épidémique forte avec une plus faible efficacité des vaccins ;

3️⃣ Le ralentissement de la croissance chinoise.

3/ La lecture du mois

📚 Après avoir lu “Le mythe du déficit” de Stéphanie Kelton, nous avons poursuivi notre découverte de la théorie monétaire moderne. Cette fois, nous avons jeté notre dévolu sur “La garantie de l’emploi” de Pavlina Tcherneva, une économiste américaine.

Pour comprendre ce que recouvre cette proposition, nous avons choisi de présenter les principaux éléments à retenir sous forme de questions / réponses :

C’est quoi la garantie de l’emploi ?

C’est l’obligation qu’aurait un État de fournir à tous les citoyens qui le souhaitent un travail rémunéré, permettant de vivre décemment.

Quelle est l’ambition derrière ?

Elle consiste à éliminer le chômage résiduel (celui qui reste au plein emploi). Les postes proposés seraient destinés à combler des besoins mal satisfaits ou non satisfaits par le secteur privé, tels que les métiers du soin à la personne, à la culture et de l’environnement.

À qui elle s’adresse ?

Deux populations sont ciblées : les jeunes qui ont du mal à trouver leur premier emploi et les chômeurs de longue durée.

Comment peut-on la financer ?

En creusant la dette : pour les représentants de la théorie monétaire moderne, un État avec une monnaie forte, peut faire tourner la planche à billets à l’infini. Seule limite : l’inflation.

Est-ce révolutionnaire ?

La réponse à cette question est clairement oui. La garantie de l’emploi remet en question l’ordre économique puisque, avec elle, s’efface la course infinie à la croissance. Les priorités changent en faveur de l’environnement, du bien-être commun et de la santé, et au détriment de la consommation infinie. Cela peut sembler utopique mais c’est bien un changement de “paradigme”.

Notre avis 🔴 : avant le Covid, on vous aurait dit : les partisans de la théorie monétaire moderne sont totalement fous : ils proposent de résoudre les problèmes en dépensant sans compter…

🦠 Mais la pandémie est passée par là et a tout changé…

Les gouvernements ont depuis dépensé sans compter pour sauver leurs économies dévastées. Ils pourraient continuer à le faire dans le futur, notamment pour financer une garantie de l’emploi plutôt qu’un revenu universel.

Pourquoi ? Parce que la première offre un salaire décent pour un “vrai” travail d’intérêt général alors que la seconde offre une sorte de rente qui, en plus, ne suffit pas pour vivre.

Pour autant une telle proposition comporte un risque majeur : l’étatisation de l’économie et l’effet d’éviction qui va avec …

Qu’est-ce que cela signifie ? Cela signifie que, dans une telle situation, l'activité économique du secteur public commence à supplanter petit à petit l'activité économique du secteur privé. Quelle incitation aurait un individu avec des qualifications moyennes à rechercher un poste dans le privé quand on lui offre de toute manière un emploi plus confortable dans le public ?

Qui va payer à la fin ?

C’est bien le problème. Dépenser sans compter peut générer une forte inflation, c’est ce que l’on commence à observer. Si les salaires ne suivent pas, le pouvoir d’achat baissera … et ce sera à chacun d’entre nous de payer la facture.

⛔️ Du coup, la garantie de l’emploi pourrait bien rester une chimère.

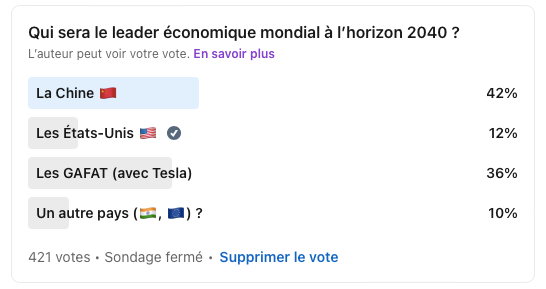

4/ Le sondage du mois

📲 Sur les 421 votants, 42 % ont répondu sur notre page LinkedIn que la Chine sera le leader économique en 2040, devant les GAFAM (c’était pour mettre en évidence le poids des grosses puissances privées), et loin devant les États-Unis qui semblent déjà condamnés à être éjectés de la première marche du podium !

Notre avis : nous sommes très surpris par ces résultats, comme nous avons déjà eu l’occasion de le dire.

🏆 Pour nous : les États-Unis vont conserver voire renforcer leur leadership dans les deux décennies à venir. Nous avons d’ailleurs publié un thread sur la Chine et un autre sur les États-Unis pour expliquer les forces et les faiblesses des deux premières puissances économiques mondiales.

Du reste, nous rajoutons deux raisons supplémentaires pour expliquer notre avis :

Le dollar, le billet vert 💵, reste le roi des échanges mondiaux, très loin devant le yuan … et la version numérique de la monnaie chinoise ne nous semble pas en mesure de changer la donne. En tout cas, pas dans l’immédiat.

🧨 La démographie : la population chinoise vieillit fortement. La politique de l’enfant unique en est la cause …

Or, plus un pays vieillit vite, plus les coûts liés à la retraite augmentent, et plus sa capacité d’innovation se réduit.

Voilà, c’est tout pour décembre, nous vous donnons RDV en 2022 ! D’ici là, amusez-vous bien avec vos amis et vos proches !

❤️❤️❤️ Si vous avez aimé cette édition, n’hésitez pas à la partager autour de vous pour la faire connaître & faire naître de nouveaux débats :

Si vous souhaitez avoir toujours plus de contenus : n’hésitez pas à suivre le compte Twitter perso d’Amaury et celui de la news.

🙏🏻 Carpe diem !

Amaury