Les Bourses qui font le yoyo 📊 / Les cryptos on fire 🔥 / La MMT & Stéphanie Kelton 👩💼

Monthly Recap - Août 2021

✨ Bonjour à tous ✨

Nous sommes très heureux de vous retrouver de plus en plus nombreux pour notre récap mensuel, même si certains vont reprendre le chemin du bureau dès demain 👨🏻💼👩🏻💼 (bon courage à vous).

🆕 Cet été, comme on vous l’a dit le mois dernier, nous avons lancé un nouveau format mensuel 🗓, en lieu et place de l’édition hebdomadaire. Après consultation de nos abonnés, nous avons décidé de retenir cette formule pour les mois à venir.

Pourquoi ❓ Parce qu’elle favorise l’analyse & la réflexion. Et puis, c’est un geste de rébellion : nous voulons dire stop ⛔️ à l’infobésité qui pollue nos cerveaux 🧠 ! En effet, trop souvent la quantité prime sur la qualité à tel point que bien souvent il n’y a ni l’une ni l’autre.

Conséquence dangereuse : des lecteurs ne lisent plus que de fausses informations sans même s’en rendre compte (vous imaginez les conséquences délétères que cela génère pour nos démocraties).

✊🏻 De notre côté, nous privilégions donc la qualité. Mais, rassurez-vous, cela ne nous empêche pas d’avoir un menu très copieux ce mois-ci :

📈 Les raisons de l’euphorie (en première partie du mois) puis du repli 📉 (en deuxième partie du mois) du CAC 40 et d’autres indices boursiers mondiaux ;

📚 Une explication de la MMT : non ce n’est pas une drogue mais une théorie monétaire tout à fait sérieuse, dont une des plus illustres représentantes est … Stéphanie Kelton👩💼, l’ancienne conseillère économique de Bernie Sanders, ex-prétendant malheureux à l’investiture démocrate ;

💎 Les pistes explicatives de l’embellie du Bitcoin et des cryptomonnaies ;

🎁 Deux cerises sur le gâteau : le tweet du mois et la statistique (délirante) du mois !

Avant de commencer, si ce n’est pas encore fait, vous pouvez vous inscrire à notre newsletter 📩. Pour cela, rien de plus simple, il suffit de renseigner votre mail juste après :

🔝 LA SÉLECTION DU MOIS

🚀 Nous ne pouvions pas passer à côté de l’envolée des Bourses sur la première quinzaine du mois. En effet, le CAC 40 a été à deux doigts de battre son record absolu en date de septembre 2020 ; d’autres indices européens 🇪🇺 et américains 🇺🇸 n’ont pas été en reste non plus (le Nasdaq a par exemple franchi la barre symbolique des 15 000 points !) …

💥 …. Mais la frénésie, qui laisse perplexe bon nombre de petits porteurs, s’est ensuite interrompue.

Comment s’explique les fluctuations observées en août ?

Au-delà des inquiétudes sur le variant Delta, sur la réglementation de plus en plus stricte en Chine 🇨🇳, sur le retour au pouvoir des talibans en Afghanistan 🇦🇫, l’explication des fluctuations réside en grande partie dans la politique monétaire très accommodante menée par les Banques Centrales 🏦 et, de manière symétrique, de la perspective de leur arrêt.

En clair : au gré des annonces 📣 de ces dernières sur la poursuite ou non des achats d’obligations (États et entreprises) en lien étroit avec les statistiques économiques (inflation américaine notamment), les marchés bougent à la hausse ou la baisse.

Très bien ! Mais pourquoi, les marchés ont monté jusqu’au 15 août 🗓 pour baisser ensuite ?

Pour répondre simplement :

Jusqu’au 15 août : les acteurs de marché anticipaient / espéraient la poursuite des rachats d’obligations par les banques centrales 🏦 en raison d’un relatif tassement de l’inflation aux États-Unis. Le sentiment risk-on prédominait ;

À partir du 15 août : les officiels de la Fed sont montés au créneau pour dire qu’ils pourraient prochainement couper les vannes des liquidités 💵💵💵 afin d’éviter la formation de bulles en peu partout sur les marchés mais surtout pour éviter la surchauffe économique.

C’est en tout cas ce qui est ressorti des Minutes, le compte rendu de la dernière réunion de haut niveau de la Fed tenue fin juillet. Conséquence : le sentiment risk-off a pris le dessus chez les investisseurs.

Dernier développement : Jerome Powell, le patron de la Fed, a confirmé vendredi dans un discours en ouverture du Symposium de Jackson Hole que les rachats d’actifs pourraient ralentir dès cette année.

Un sentiment "Risk-On" / "Risk-off", ça veut dire quoi concrètement ?

Risk-on ==> quand le risque est jugé "faible", les investisseurs se disent qu'ils peuvent s'engager dans des investissements plus risqués, ce qui génère une hausse des cours.

Risk-off ==> c'est le contraire du risk-on, le risque est jugé trop "important" : les investisseurs réduisent leurs expositions au risque et se déplacent vers des actifs beaucoup plus sûrs ... comme des obligations du Trésor américain, et ça joue donc à la baisse sur les cours. OK ! 👀 Mais pourquoi au juste une politique de rachat d’actifs menée par les Banques centrales fait monter les marchés ?

Il y a d’abord l’effet signal 🔮 : une politique monétaire très accommodante est une indication que les taux d’intérêt resteront bas voire nuls pour un bon moment.

Dès lors : quoi de mieux que de placer son argent sur les marchés plutôt que sur des livrets qui ne rapportent rien ?

Un signal en économie, c'est quoi ?

C'est une information donnée par un émetteur qui aide le récepteur à prendre une décision. Il y a ensuite la loi de l’offre et de la demande : en gros quand la demande pour un produit / titre est supérieure à l’offre, cela fait mécaniquement monter son prix. C’est le cas aujourd’hui pour les actifs.

Conséquence de la politique monétaire accommodante : le bilan des banques centrales a nettement augmenté ces derniers mois. Celui de la BCE a dépassé 8 000 milliards d’euros le 10 août, un ATH 💶💶💶 (un All Time High ou un plus haut pour parler la langue de Molière). Pour donner un ordre d’idée : il correspond à 78 % du PIB de la zone euro :

Est-ce que tout cela est dangereux mon cher Watson 🕵🏻♂️ ?

Pour certains, oui 🔴, pour d’autres, non 🟢. Dans la première catégorie, on retrouve (quelques) pointures (très médiatiques) de la finance qui commencent à s’inquiéter de l’état actuel des marchés. Dans cette catégorie, il y a aussi, évidemment, plein de petits porteurs qui se montrent tout aussi angoissés.

Quelques exemples :

💥 Robert Kiyosaki, auteur de “Père riche, père pauvre”, la bible pour tout ce qui concerne les finances personnelles, a récemment tweeté pour dire qu’il “s’attendait au plus grand krach boursier de tous les temps”. Rien de moins !

💥 Michael Burry, l’un des seuls financiers à avoir prédit la crise des subprimes et connu pour être le héros du film “le big short” a déclaré en juin que l’on faisait face à la “plus grande bulle spéculative de l’Histoire”. L’intéressé pointe du doigt Tesla, Gamestop, le Bitcoin, le Dogecoin, Robinhood et le marché immobilier américain pour illustrer les excès spéculatifs de notre époque.

💥 Pour Jérémy Grantham, l’investisseur légendaire et cofondateur du fonds GMO : “lorsque vous avez atteint ce niveau de super-enthousiasme, la bulle a toujours, sans exception, éclaté au bout de quelques mois, et non de quelques années”. Sombre perspective …

Pour d’autres en revanche, la situation actuelle devrait se poursuivre et il n’y a pas de raison de s’en faire : 🆒.

Pourquoi ? Parce que, pour eux, le risque d’une inflation durable et forte est limité. 🔮 À plus long terme, ils soutiennent même que les pressions déflationnistes l’emportent sur les pressions inflationnistes dans les économies développées (à travers la stagnation des salaires et le vieillissement de la population).

Du reste, aucune grande institution n’anticipe de fortes poussées inflationnistes dans les pays développés dans les 2 / 3 ans à venir. Keep calm donc. De ce fait, ceux que nous appelons les “optimistes” considèrent, que pour éviter à la fois l’écroulement économique et l’effondrement des marchés, les banques centrales devront injecter toujours plus d’argent magique, et que cela n’est pas forcément une mauvaise chose, comme nous le verrons juste après dans le cadre de la théorie monétaire moderne.

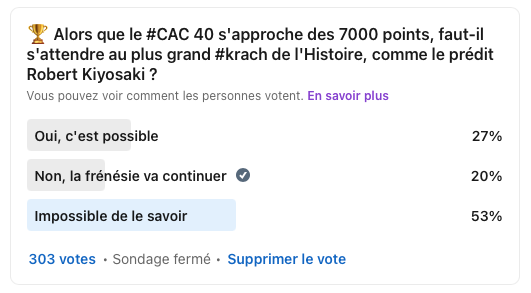

🤷♂️ Pour (tenter) de répondre à la question, nous avons choisi d’interroger nos followers dont beaucoup travaillent dans le secteur financier. Voici le résultat du sondage publié sur notre page LinkedIn :

Résultat : 🔎 une majorité (53 %) ne se prononce pas mais une proportion non négligeable continue de penser que l’euphorie va se poursuivre (20 %). De la sorte, seuls 27 % de notre échantillon (303 votes) anticipent le pire krach de l’Histoire.

📌 Voici, en plus, un petit “florilège” des commentaires de nos followers. Nous ne les citons pas directement mais indiquons leur fonction :

“Une correction légitime sûrement, un krach historique sûrement pas : Kiyosaki et autres “fin du mondistes” en prévoient tous les 4 matins” (stratégiste chez Zonebourse)

“La volatilité fait partie « du jeu », elle est inhérente aux marchés financiers.

S’enfuir en Bourse est souvent une décision purement émotionnelle et on sait que les émotions en bourse sont extrêmement destructrices de valeur” (fondateur de site de conseil financier)“Quand un marché semble outrageusement haussier, c’est facile de prédire un krach, mais je rejoins certains de mes confrères qui ne sont pas inquiets car crier au loup en permanence finit quasiment toujours par s’avérer un jour… mais dans combien de temps ? Pour moi, le marché est devenu terriblement résilient depuis la crise de 2007-2009. Il a passé des « black Swans » successifs pourtant annonciateurs de catastrophe (Brexit, Trump, et récemment Covid). Certes les banques centrales ont changé leur fusil d’épaule et viennent en soutien permanent, et je ne vois aucune raison pour que ça s’arrête, n’en déplaise aux PER ou autres fondamentalistes notoires” (CEO)

🔑 Enfin, nous rappelons pour les investisseurs inquiets qu’il est toujours utile de regarder le VIX (l’indicateur de la “peur”) dont nous avons déjà parlé dans un rapport récent.

🏆 LA PÉPITE DU MOIS

Après le graphique de l’éléphant 🐘 qui a beaucoup fait réagir nos abonnés le mois dernier, nous parlons aujourd’hui d’une autre théorie également très discutée / commentée en ce moment. Il s’agit de la Modern Monetary Theory (MMT) ou, en français, “théorie monétaire moderne”.

Le nom est d’ailleurs trompeur car la théorie monétaire moderne n’est pas récente : elle a été impulsée dans les années 90 par des économistes post-keynésiens, et notamment par Warren Mosler.

Cette théorie postule en résumé que la création monétaire doit financer le déficit public. En clair, la banque centrale 🏦 en tant qu’autorité monétaire de référence doit racheter les obligations (donc pour simplifier les dettes publiques) émises par les États et il n’y a pas lieu de s’en inquiéter, à condition que cette manne soit ensuite utilisée pour financer des projets d’avenir ayant un impact social.

Pour dire les choses autrement, la MMT fait la promotion d’une politique monétaire au service de la politique budgétaire. C’est ce qu’on appelle la “dominance fiscale” de la politique monétaire.

Quelles sont limites de cette théorie ?

Elle marche bien pour les pays qui ont une monnaie puissante 👑(typiquement, sans surprise, les États-Unis d’Amérique) mais beaucoup moins pour les autres qui en injectant autant de liquidités risqueraient de perdre toute crédibilité auprès des investisseurs ;

L’inflation : si elle revient, il faudra abandonner le bazooka monétaire et la situation pourrait vite se détériorer sur les marchés 🧨 ;

Les inégalités : l’argent qui inonde les marchés favorise les riches au détriment des plus pauvres. Les premiers détiennent des actions, de l’immobilier, et voient leur revenu augmenter tranquillement, tandis que les seconds n’en ont pas la plupart du temps. Ces derniers constatent alors que leurs salaires / revenus stagnent … cela a du reste quelque chose de paradoxal pour une théorie économique plutôt à gauche du spectre politique 🤷♂️…

Pour aller plus loin, nous vous conseillons de lire Stéphanie Kelton 👩💻, une économiste américaine, qui a publié cette année “Le mythe du déficit”. Ce livre a du reste fait couler beaucoup d’encre puisqu’elle y défend une analyse radicale ayant pour objectif très clair de renverser les idées reçues sur la dette gouvernementale.

En gros, elle nous dit dans son ouvrage 📚 que le déficit public n’est pas assez important et que les gouvernements ne devraient pas hésiter à le creuser davantage ! Une idée saugrenue pour les uns, lumineuse pour les autres. Ne vous inquiétez surtout pas, nous aurons l’occasion d’en reparler dans les mois à venir…

À noter enfin que Mme Kelton vient de lancer, un peu comme nous (mais après nous), sa propre newsletter “The Lens” (La lentille en français) où vous trouverez, entre autres, la transcription de son speech 🎙 donné à Monterey, en Californie, dans le cadre d’un Ted Talk.

📉 LE TOP 5 DES CRYPTOS

Après des semaines compliquées et / ou d’atonie, le marché des cryptomonnaies a retrouvé des couleurs en août : en un mois, les deux cryptos stars ⭐️ ont monté de 25 % pour le BTC (Bitcoin) qui est repassé un temps à plus de 50 000 $ et de 40 % pour l’ETH (Ethereum).

Au total, la capitalisation du marché dépasse de nouveau les 2 000 milliards de dollars ! Pas mal pour un marché que certains annonçaient déjà condamné !

Certes ! Mais comment expliquer le retournement de tendance ?

Nous avons envoyé un thread “le Bitcoin est toujours en vie” il y a quelques semaines à ce sujet. Une des raisons avancées peut sembler paradoxale : ce serait la réglementation 👨🏻⚖️ (les cryptos sont actuellement examinées au Congrès américain) qui pousserait le marché vers le haut. Or, jusqu’à maintenant, la régulation semblait être un frein au développement des cryptos ! Pour rappel, nous avions déjà discuté de ce point dans notre longue étude sur le Bitcoin publiée en avril, en avançant la possibilité qu’une régulation plus forte puisse être un signe de maturation de l’écosystème.

🎙 Meltem Demirors, responsable de la stratégie chez CoinShares, estime dans cette optique que “de nombreux investisseurs perçoivent cela comme une nouvelle positive et un catalyseur positif, car la régulation lève une grande partie de la confusion ou une partie de l’incertitude”.

En gros : la réglementation montre en elle-même que le marché poursuit son institutionnalisation, ce qui renforce la confiance qu’il suscite auprès d’un nombre croissant d’individus, et par là-même la valeur 💎 que ces derniers sont susceptibles de lui accorder !

CQFD

Pour d’autres analystes, la raison de la flambée actuelle est toutefois plus simple : elle serait avant tout technique. Après l’énorme poussée observée jusqu’en mais 2021, le marché des cryptos a eu besoin de respirer, suite au changement soudain de la politique sur le mining en Chine 🇨🇳. Il semble désormais repartir de l’avant !

Vous parlez de "thread", mais c'est quoi ce machin ?

Nous faisons un petit aparté pour répondre à cette question de plusieurs abonnés : un thread, c'est à l'origine un assemblage de tweet (5 en général), une fonctionnalité introduite par Twitter il y a peu.

Étant donné qu'un tweet fait au maximum 280 caractères (soit 40 mots environ), un thread permet au final de rédiger un petit article de 200 mots.

Objectif : proposer une analyse en un minimum de temps pour déclencher un débat vigoureux ! 👨💻 LE TWEET DU MOIS

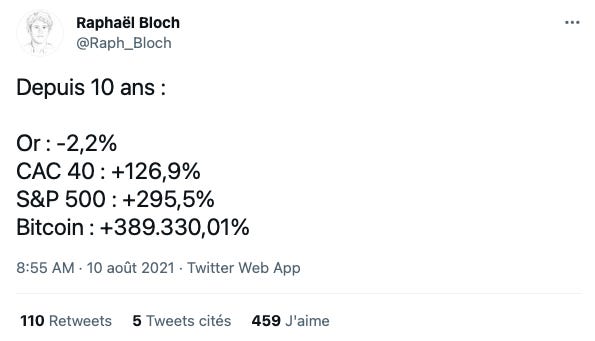

Nous avons choisi un tweet de Raphaël Bloch, journaliste à l’Express.

Comme vous le voyez, la progression du Bitcoin sur 10 ans est simplement stratosphérique 🚀🚀🚀 ! On ne peut pas en dire autour pour l’or … (à méditer sans doute pour l’avenir).

En revanche, la performance du CAC 40, bien que nettement inférieure à celle du S&P 500, reste rassurante pour les petits porteurs qui s’inquiètent aujourd’hui pour leur portefeuille dans la période de forte incertitude que nous traversons.

👀 Pour dire les choses le plus simplement possible : si vous aviez placé 100 euros sur le Bitcoin en 2011, vous auriez aujourd’hui un capital proche de 390 000 euros, de quoi acheter une maison en province ou un (petit) F2 à Paris !

Bon ça parait facile sur le papier, mais il est fort à parier que rares sont ceux à avoir gardé leurs pions aussi longtemps pour pouvoir en récolter les fruits aujourd’hui.

Pourquoi ?

Parce que le Bitcoin a connu de fortes variations à la hausse comme à la baisse ces 10 dernières années … et qu’en période d’euphorie ou de dégringolade, on a bien tendance à vendre pour gagner un peu d’argent et, dans l’autre cas, pour ne pas trop en perdre ;

Parce qu’il ne fallait pas perdre son mot de passe 🔑 (très long) pour accéder à son compte (c’est arrivé à pas mal de gens).

Parce que la crise sanitaire 🦠 est passée par là : en réaction, les banques centrales ont déversé un torrent de liquidités qui a favorisé l’essor d’actifs à haut rendement potentiel comme le Bitcoin et les autres cryptos ;

Raison ultime : il était difficile d’imaginer pour un humain purement rationnel qu’un “OVNI” 🛸comme le Bitcoin qui ne valait presque rien en 2009 atteigne une telle valorisation une décennie plus tard.

🔑 LA STATISTIQUE DÉLIRANTE DU MOIS

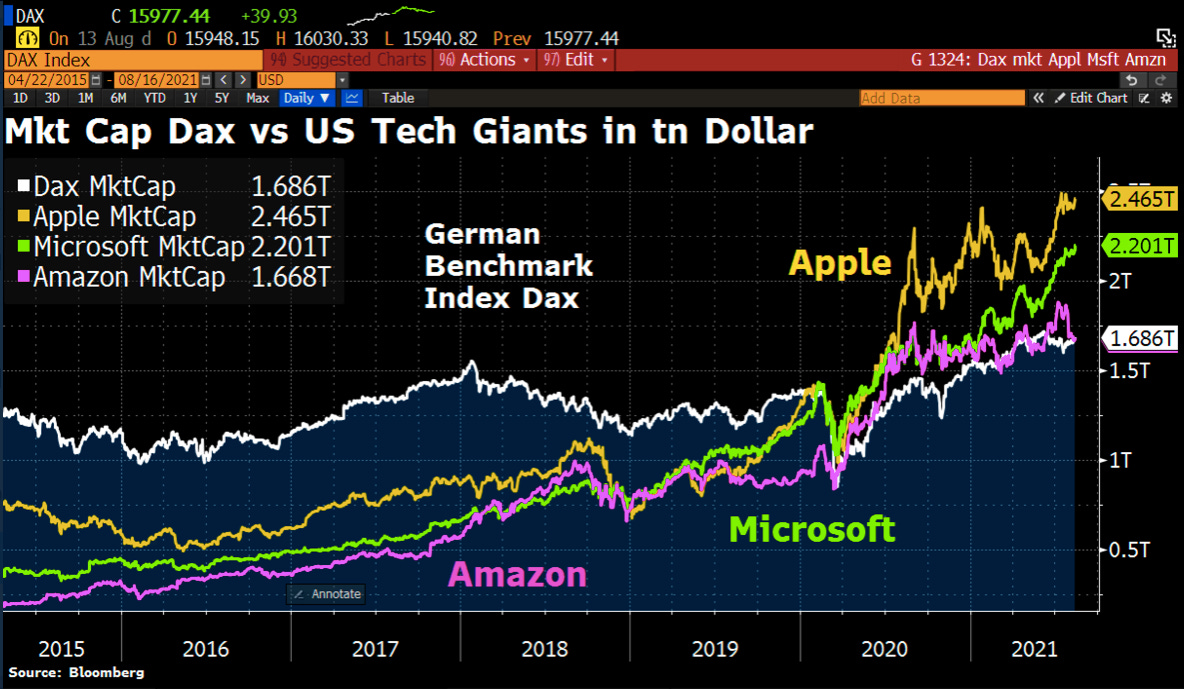

Le graphique ci-après permet de comparer la valeur de la capitalisation totale du DAX (ou Deutscher AktienindeX), le principal indice boursier allemand 🇩🇪, à celle des géants de la tech.

Petit précision : la valeur du DAX est fondée sur le cours des actions des 30 plus grandes entreprises cotées à la Bourse de Francfort.

Comme on peut le voir sur le graphique, le DAX vaut très légèrement plus qu’Amazon avec 1 700 milliards de dollars, mais moins qu’Apple (proche des 2 500 milliards de dollars 💵💵💵 !).

Cela montre à la fois à quel point l’indice boursier phare de la première économie européenne 🇪🇺 (et la quatrième mondiale 🌍) est petit, mais aussi à quel point les géants de la tech américains 🇺🇸 ont atteint une force de frappe impressionnante.

Voilà, c’est tout pour cette fois. ✨ Bonne rentrée à tous.

🙏🏻🙏🏻🙏🏻 N’hésitez pas à partager notre publication, à liker (avec le petit coeur en bas), à commenter, ça nous fera plaisir :

PS : vous pouvez nous retrouver également sur notre page Linkedin et sur nos deux comptes Twitter :

le compte perso d’Amaury (@amaury_betton)

le compte de Lettres Ouverts (@lettresouverte1)

Carpe diem 🙏🏻

Amaury