QUAND LA CHINE FAIT SA RÉVOLUTION VERTE

Deuxième partie : les implications

Comme nous l’avons vu dans notre première partie, la Chine s’est fixée un objectif ambitieux en matière environnementale : atteindre la neutralité carbone d’ici 2060. Cette promesse n’est pas une mince affaire puisque la Chine reste très dépendante du charbon pour faire tourner son économie à plein régime.

Pourtant, nous avons montré qu’il existait au moins quatre bonnes raisons pour expliquer ce choix surprenant :

les dégradations environnementales de nature à impacter la croissance et potentiellement l’ordre social,

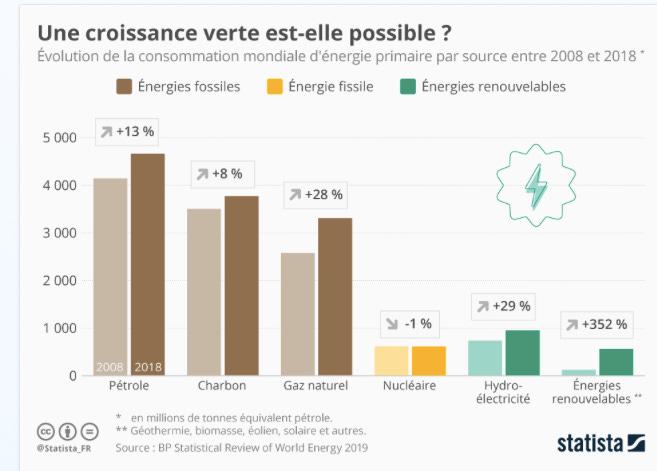

le coût à la baisse des énergies renouvelables,

la dépendance de la Chine aux approvisionnements énergétiques extérieurs et,

la volonté de Pékin d’améliorer son image dans le monde (très dégradée ces derniers mois avec la crise COVID).

Commençons par quelques précisons et prérequis avant d’entrer dans le vif du sujet.

Une révolution verte qui va changer le visage de la Chine

Même si la Chine a déjà subi des changements structurels depuis 10 ans (avec une réorientation vers la consommation intérieure entre autres), ces derniers s’avèrent encore insuffisants pour mener à bien la révolution verte. C’est pourquoi, comme expliqué en première partie, tout le modèle chinois va devoir être repensé pour atteindre l’objectif de neutralité carbone.

À ce titre, des investissements colossaux seront nécessaires. Une étude de l’université Tsinghua montre qu’un équivalent de 2,5 % du PIB annuel chinois au cours des 40 prochaines années devra être mobilisé, même si le chiffrage exact reste encore à prendre avec précaution !

Pour comprendre les impacts, nous devons d’abord indiquer que les émissions de GES (Gaz à effet de serre) sont liées à trois variables macroéconomiques : la croissance du PIB, l’intensité énergétique de l’économie et l’intensité en carbone de la consommation énergétique. Pour l’heure, la Chine reste à un stade précoce dans la construction d’un système sans carbone.

Décrivons maintenant les implications concrètes du plan chinois en deux phases : sur le plan micro d’abord et au niveau macro ensuite.

Les gagnants de la révolution énergétique

L’industrie des énergies renouvelables qui a déjà connu un forte expansion en Chine au cours des 10 dernières années devrait être le premier bénéficiaire. En effet, Pékin prévoit d’augmenter encore ses investissements dans ce secteur au cours de la décennie à venir. Il est prévu de construire davantage de parcs éoliens et solaires, d’ajuster la technologie existante et d’améliorer le stockage de l’énergie ;

Autre bénéficiaire : l’industrie des véhicules électriques. Comme pour les énergies renouvelables, la Chine est passée d’un acteur insignifiant au statut de plus grand producteur mondial et consommateur de véhicules électriques en une décennie.

Trois raisons expliquent cela :

Les Chinois sont de plus en plus nombreux à posséder une voiture à mesure que la classe moyenne se développe ;

La transition vers un transport sans carbone va avoir pour effet d’augmenter naturellement la demande de véhicules électriques ;

Outre les considérations environnementales, l’amélioration de la technologie ainsi que la réduction des coûts rendent les véhicules électriques plus attractifs par rapport aux véhicules traditionnels à moteur thermique. De plus, les infrastructures s’améliorent : il y a plus de bornes de recharge et des expérimentations de routes intelligentes, avec l’aide du géant des télécoms Huawei, sont en cours.

Au final, Pékin s’attend à ce que la part des véhicules électriques dans les ventes totales d’automobiles passent de 5 % aujourd’hui à 20 % en 2025 et à 50 % d’ici 2035.

Enfin, troisième filière qui pourrait tirer son épingle du jeu : l’hydrogène

Les perdants de la croissance verte

En revanche, ceux qui ne s’adapteront pas perdront gros. Ce seront les entreprises liées à l’industrie du charbon dans son ensemble (de l’extraction et de la transformation, en passant par les centrales électriques à charbon et les secteurs qui dépendent des énergies traditionnelles). Un problème important se pose pour la Chine à ce niveau : son stock de capital dans ce secteur est relativement jeune.

Pour donner un ordre d’idée : l’Agence Internationale de l’Énergie estime que l’âge moyen des actifs des industries chimiques, sidérurgiques et cimentières chinoises sont comprises entre 10 et 20 ans, par rapport à une durée de vie moyenne de ces actifs estimée de 30 à 40 ans.

Pour autant, les répercussions pour l’ensemble de l’économie devraient être limitées. Si les régions qui dépendent de ces industries pour l’emploi, les investissements et les recettes fiscales souffriront, il n’en reste pas moins que l’industrie du charbon reste de petite taille en Chine (seulement 0,3 % de l’emploi total du pays).

Par ailleurs, toutes les entreprises engagées dans les industries traditionnelles ne sont pas condamnées, si l’accès aux technologies nouvelles et au capital leur est facilité. À titre d’exemple : les cinq principaux producteurs d’énergie de charbon en Chine sont aussi les plus grands investisseurs mondiaux dans les énergies renouvelables. Leur survie reflétera la bonne gestion (ou non) de cette transition.

Des impacts profonds pour la Chine et le monde

Dans son ensemble, et selon les études les plus précises à ce sujet, la baisse des émissions pourrait à court terme se révéler profitable : elle pourrait stimuler la croissance du PIB mondial jusqu’à 1% au cours des 5 prochaines années.

Cependant, les effets positifs s’affaiblissent au-delà de 2025 et finissent par devenir négatifs après 2035. Raison invoquée : l’internationalisation des coûts du carbone l’emporte sur les gains décroissants des investissements dans les infrastructures et de la prévention des dommages liés au climat. Au fil du temps, gains et pertes se compensent et l’effet devient neutre.

Pour la Chine, le besoin d’investissement nécessaire pour remplacer le charbon sera supérieur à la moyenne des autres pays développés. La prévention des pertes liées à la dégradation de l’environnement pourrait aussi être plus importante si l’on se réfère au coût exorbitant que pose la pollution de l’air et de l’eau.

Mais, la Chine pourrait dans le même temps supporter des coûts plus élevés pour remplacer un stock de capital plus jeune que d’autres pays développés. C’est pourquoi, l’effet net global de la décarbonisation de la Chine est encore difficile à quantifier.

Il est important de dire que la transition vers une économie basée sur les services et la consommation, avec des besoins énergétiques plus légers, se fera immanquablement quelles que soient les politiques climatiques menées par la Chine. C’est ainsi que la part des services va continuer à augmenter comme nous l’avons vu, et que la part du secteur industriel lourd en énergie devrait passer de 39 % à 25 %.

Intéressant à noter : le secteur manufacturier devrait représenter 18 % du PIB à l’horizon, reflétant la volonté de la Chine de conserver une base industrielle plus forte que celles de ses principaux compétiteurs.

Conclusion

La transformation énergétique chinoise aura à n’en pas douter des implications à grande échelle dans le monde entier :

Tout d’abord : un effet positif pour la Chine qui devrait avec son verdissement réduire sa dépendance à l’égard des approvisionnements étrangers en combustibles fossiles (pétrole, gaz et charbon). Cela aura un double effet : l’amélioration de la balance des paiements chinoise tout en pesant sur les prix mondiaux de l’énergie.

Point à surveiller : les revenus commerciaux et la richesse des producteurs de matières premières devraient par conséquent baisser, avec de possibles implications pour la stabilité géopolitique au Moyen-Orient et en Amérique Latine.

Ensuite : une meilleure autosuffisance énergétique chinoise pourrait aussi atténuer l’importance de la Mer de Chine en tant que principale voie de transport de l’énergie pour Pékin, ce qui pourrait apaiser les tensions dans la région.

Enfin : l’affaiblissement du dollar américain en tant que monnaie de réserve mondiale, dont le statut dominant peut en partie être attribué à son lien avec la tarification et le commerce des matières premières, une situation que certains décrivent comme la « guerre économique par pétrodollars ».

De la sorte, avec un pétrole qui deviendrait une source d’énergie moins importante pour la Chine et, possiblement, pour le reste du monde, un tel soutien au dollar pourrait diminuer et permettre au yuan de jouer un rôle plus éminent dans le futur régime monétaire mondial.

Pour finir, nous devons tout de même ajouter que ces différents points prennent en compte une hypothèse optimiste : celle de la réussite du verdissement de la Chine. Or, comme nous l’avons vu, il est encore très loin d’être acquis. De nombreuses zones d’ombres entourent toujours ce plan.