🗓 Monthly récap

🔥 ... d'un mois de juillet pluvieux 🔥

✨ Bonjour à tous,

👨💻 Tout d’abord, nous sommes très heureux de vous retrouver après un petit break, avec 52 abonnés supplémentaires.

🆕 Cet été, nous avons décidé de développer un nouveau format en lieu et place du weekly récap : le monthly récap ou, pour parler en 🇫🇷 français, le récapitulatif mensuel. L’idée n’est pas d’en faire moins, mais de faire mieux !

⭐️ Nous vous proposons aujourd’hui de découvrir la première édition du monthly.

📌 Elle contient deux évolutions par rapport au Weekly :

1️⃣ L’ajout d’une nouvelle rubrique intitulée “la pépite économique du mois”, une trouvaille d’un chercheur ou d’un économiste qui donne un éclairage de grande qualité sur les débats contemporains.

2️⃣ Un nombre plus limité de rubriques (pas plus de 6). Ce n’est pas par fainéantise 🤣, on vous le jure, mais pour aller à l’essentiel.

🎯 Dans les prochaines semaines, nous déterminerons quel format est le plus adapté entre le weekly récap qui privilégie l’actualité immédiate (au risque de subir “l’infobésité”) et le monthly récap, qui nécessite davantage de prise de recul sur les sujets traités pour les replacer dans une logique de long terme.

L'infobésité (ou "surinformation" ou "information overload" en anglais), c'est quoi concrètement ?

C'est un concept récent (amplifié avec l'arrivée d'Internet) qui désigne l'excès d'information qu'une personne ne peut traiter ou supporter sans nuire à elle-même ou à son activité.

La surinformation peut être dangereuse : elle entraîne un risque d'ordre psychosocial chez l'individu (stress, dépression, perte de repère, colère, anxiété, mal-être). En gros : le sujet délire !🌎 De là, une question se pose : faut-il privilégier la prise de distance ou se résoudre à subir l’emprise du quotidien, de l’immédiateté et des écrans qui tournent en boucle ? (✍🏻 vous avez 4 heures).

Pour tout dire, notre cœur 💔 balance. Vivre en marge du quotidien n’est pas simple et comporte le risque de ne plus être suffisamment “connecté” à la réalité sociale. Mais s’en éloigner apaise. Pour trancher, les neuroscientifiques sont les meilleurs conseillers. Pour eux, nous n’utilisons pas assez notre cortex préfrontal, où est localisé (en gros) l’intelligence et les émotions. L’enjeu consisterait donc à développer cette partie du cerveau 🧠 afin de renforcer nos capacités intellectuelles et la maîtrise de soi.

Concrètement : publier moins souvent, mais mieux, avec plus de questionnements de long terme, regroupés dans une perspective historique, semble donc être une voie intéressante à explorer pour contrer les effets délétères de l’excès d’informations.

Une telle démarche permettrait de séparer le bon grain de l’ivraie, tout en permettant de mieux conceptualiser.

🕘 Concernant le timing de publication : le monthly récap serait (si nous retenons cette formule) publié le dernier dimanche de chaque mois vers midi avant l’apéro, comme aujourd’hui.

🤷♂️ Pourquoi le dimanche, nous diriez-vous ?

Eh bien … parce que c’est le jour du repos dominical, ce repos instauré par l’empereur Constantin en 321 (oui, ça ne date pas d’hier) et qu’il est, on y croit, propice au vagabondage intellectuel, … enfin nous l’espérons car là nous rentrons en concurrence avec Netflix.

Pour conclure notre petite digression, nous avons décidé de vous faire travailler un peu 😂 : le devoir maison consiste à nous écrire un message pour nous dire quelle est la formule que vous préférez. Cela nous permettra de ne pas décider seuls.

PS : Si vous aimez ni l’une ni l’autre, vous pouvez nous le dire aussi, mais on ne sera plus copains, snif.

📲📩 Pour vous abonner, c’est ici, en cliquant sur le bouton bleu plus bas :

Allez, cette fois, c’est parti !

🔝 LA SÉLECTION DU MOIS

🇪🇺 Pour la première fois en presque 20 ans, la BCE a décidé de réviser sa cible d’inflation. Réviser peut paraitre un bien grand mot quand on regarde l’annonce à la loupe mais dans l’univers feutré des banquiers centraux, c’est déjà une petite révolution.

Explications : la BCE a décidé d’accepter une période temporaire d’inflation légèrement au-dessus de l’objectif de 2%. Or, depuis 2003, la cible devait être “proche, mais inférieure à 2% à moyen terme”. En gros, la cible était une ligne rouge à ne surtout pas franchir.

Dorénavant, la BCE parle d’inflation symétrique et c’est à ce niveau que se trouve toute la subtilité. Même si un niveau d’inflation supérieur à 2% est désormais toléré (sur une période de temps encore floue), il faut tout de même éviter des écarts à la hausse comme à la baisse trop importants.

Pourquoi ce changement ? Cela indique que la BCE pourrait ne pas adopter de mesures trop restrictives (comme une hausse des taux) si l’inflation venait à dépasser modérément la cible de 2%. Les agents économiques ont donc plus de visibilité à long terme. C’est donc un changement de dogme économique, même si on est encore loin d’un objectif de taux d’inflation “flexible”.

Contexte : La révision dont on parle ne tombe pas du ciel, elle n’a pas été décidé au bistrot sur le coin d’une table. Non, elle est bien le fruit de travaux approfondis, dans le cadre d’une revue stratégique, selon le jargon (novlangue?) BCE, débutée il y a déjà de longs mois.

Pour aller plus loin : Bon on se moque un peu de ces hommes et de ces femmes en costume gris 👨🏼💼ou en tailleur sombre 🧑🏻💼 au visage hâve mais il est vrai que changer une cible d’inflation dans une époque si troublée est de nature à causer des remous auprès des acteurs économiques. Il est donc bien naturel de réfléchir consciencieusement avant de se lancer dans une telle aventure.

Du reste, dans l’histoire, nous pouvons citer deux exemples aux conséquences opposées qui montrent à quel point les déclarations des banquiers centraux, même si beaucoup ne les connaissent pas, (ce qui, sans rire, est assez inquiétant) deviennent parole d’évangile.

1️⃣ À la fin des années 1980, Alan Greenspan, le patron de la Fed de l’époque, décide une augmentation des taux mais de manière trop brutale, ce qui va contribuer à la récession américaine de 1990. Une sacrée bourde !

2️⃣ Le 26 juillet 2012, Mario Draghi devient le sauveur de la zone euro. En déclarant être prêt à tout pour préserver l’euro (le fameux “whatever it takes” ou “quoi qu’il en coûte”), il rassure les marchés et éviter un désastre. Chapeau bas !

Aujourd’hui, le “quoi qu’il en coûte” est appliqué dans le cadre de la crise sanitaire. Avec les inondations dramatiques en Allemagne et en Belgique, il pourrait également être décliné dans le cadre de la crise climatique.

🏆 LA PÉPITE DU MOIS

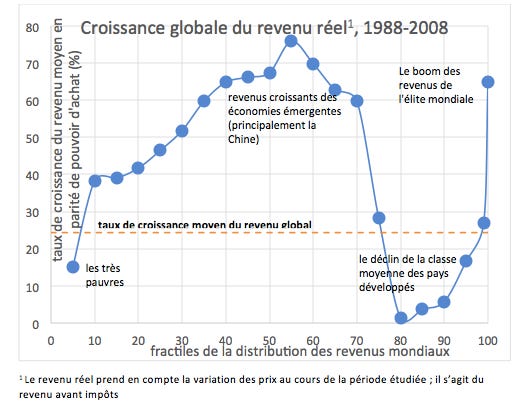

Il s’agit du graphique de l’éléphant qui a été mis au point par l’économiste serbo-américain Branko Milanovic, un ancien de la Banque mondiale et spécialiste des questions de pauvreté et d’inégalité dans la répartition des revenus.

Pourquoi le graphique porte ce nom ? Tout simplement parce que la courbe 📈présentée par le graphique ressemble à un éléphant (pas besoin d’une grande imagination pour le voir, on espère donc que vous l’avez vu).

Comment est construit le graphique ? Il est le fruit d’un énorme travail de recherche : la compilation des données 🗃 des revenus de tous les habitants de la planète du plus pauvre au plus riche sur 20 ans. On imagine le boulot, les maux de tête et les dolipranes ingurgités pour tout mettre en cohérence !

Trois enseignements : 1) les 5% les plus pauvres de la planète n’ont pas réduit leur handicap relatif puisque, même si leur revenu, s’est accru, il l’a fait moins vite que le revenu global moyen ; 2) le déclin de la classe moyenne des pays développés. Leurs membres se sont relativement appauvris par rapport à l’ensemble étudié ; 3) deux grands gagnants : la classe moyenne des pays émergents (surtout en Chine) qui ont connu des gains de revenus relatifs plus importants que les autres groupes et les super riches qui en gains absolus ont tout raflé (on expliquera bientôt pourquoi les super riches deviennent toujours plus riches à notre époque).

Implications : 1) la montée d’une élite ultra riche largement détachée de son appartenance nationale peut constituer une menace sérieuse pour la stabilité démocratique dans les nations développées ; 2) un paradoxe : les inégalités internes se sont renforcées mais l’inégalité entre pays s’est réduite.

✏️ LE DESSIN DU MOIS

Celui-là, on doit le dire, nous a bien fait rire. Il montre le marché (sous la peau d’un investisseur de dos), qui devant une œuvre d’art moderne particulièrement abstraite composée d’un gribouillis de droites, explique très sérieusement : “cela me parle”.

Il est probable que le dessinateur ait cherché à se moquer du comportement “irrationnel” des marchés et des valorisations d’actifs qui peuvent aujourd’hui paraître aberrantes au regard de la fragilité de la situation économique mondiale.

🧑🏻🦳 LA PERSONNALITÉ DU MOIS

On vous le jure, il ne s’agit pas de notre pote Elon Musk mais d’une femme au CV bien garni. Oui c’est Christine Lagarde, la directrice de la BCE, ex-ministre de l’économie, ex-directrice du FMI, qui a su nous éblouir ce mois-ci.

Pourquoi elle ? Certes elle ne brille pas toujours en conférence de presse avec des interventions jugées parfois maladroites / hasardeuses par les participants de marché, mais Mme Lagarde a au moins un mérite et pas des moindres : elle parvient à faire bouger (un peu) les lignes grâce à ses qualités de négociatrice hors-pair.

Avec elle, l’institution de Francfort s’ouvre aussi (un peu) au monde extérieur avec un objectif nouveau d’une extrême importance que l’on détaille juste après.

Dans les faits … la BCE veut en effet prendre le leadership dans la lutte contre le réchauffement climatique 🔥. Le Conseil des gouverneurs (le principal organe de décision de la BCE qui se compose des six membres du directoire et des gouverneurs des banques centrales nationales des dix-neuf pays de la zone euro), admet que le “changement climatique a des conséquences profondes sur la stabilité des prix”. Pour ce faire, un plan d’action (à retrouver dans le lien) a été défini avec une feuille de route jusqu’en 2024.

L’objectif est noble, il faudra maintenant voir, de manière concrète s’il génère des résultats mesurables.

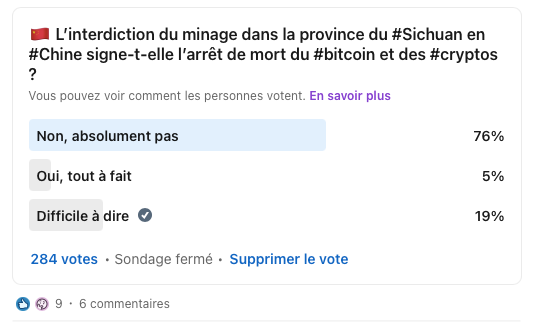

👨💻 LE SONDAGE DU MOIS

Ce sondage 🙋♂️ a été réalisé sur la page LinkedIn de notre newsletter. La question posée est simple : le Bitcoin peut-il survivre à l’arrêt du minage en Chine 🇨🇳. Pour rappel, le minage c’est en gros le fait d’exploiter des serveurs informatiques (via des infrastructures volumineuses) pour valider les transactions en bitcoins.

En voici les résultats sur un petit échantillon représentatif :

Malgré ce résultat sans appel (les trois quarts répondent “non”), il faut le dire, sans ambages, le marché des cryptomonnaies (ou crypto-actifs) ne se porte pas bien. Le Bitcoin dépasse tout juste les 30 000 dollars (il valait deux fois plus il y a encore quelques mois) et l’Ether est redescendu sous les 2 000 dollars après un pic à plus de 4 000 dollars il y a quelques semaines.

Mais : tout n’est pas perdu. Pourquoi ?

La production de bitcoin était trop concentrée en Chine. La décision de Pékin offre une chance au Bitcoin de repartir sur de meilleures bases en utilisant des sources d’énergie plus vertes dans d’autres localités ;

La perte de confiance dans les grandes monnaies fiat (les monnaies souveraines pour le dire autrement) pourrait s’accélérer. De nombreux experts s’inquiètent en effet des injections de liquidités massives décorrélées de la création de richesses (mais à ce stade, cela reste encore de la science-fiction et les cryptos sont encore loin d’avoir atteint ce statut de concurrent “officiel”)

Pourquoi dit-on monnaie "fiat" d'ailleurs ?

Fiat est un mot latin signifiant "qu'il soit fait" que l'on retrouve notamment dans l'expression "fiat lux" (que la lumière soit) présente au début de la Genèse.

Derrière le mot, l'idée est de faire comprendre qu'il y a une autorité qui décrète quelque chose. Une autorité étatique dans le cadre d'une monnaie, CQFD. 📚 LE LIVRE DU MOIS

Pour muscler le cortex préfrontal, il n’y a rien de mieux que la lecture qui permet de stimuler ses neurones par le biais d’une concentration intense. Nous vous recommandons à ce titre le livre de Philippe Dessertine “Le grand basculement”, un travail exploratoire sur le monde qui s’ouvre à la suite du COVID. Le livre traite des thèmes suivants :

Le changement de modèle économique en cours ;

L’urgence climatique et les conséquences en matière de décision publique ;

La création de dettes et les risques associés au déversement d’argent gratuit ;

Le changement de leader mondial avec une Chine qui pourrait supplanter les USA (on a quand même du mal à y croire) ;

La révolution technologique qui brouille toutes les références.

De notre côté, nous retenons une phrase du livre qui résume bien tout le problème de la période extraordinaire que nous vivons : “Quand la personnalité la plus importante d’une économie ou d’une zone économique est un banquier central, chargé de la création monétaire, il est légitime d’être inquiet, en se souvenant de cette sorte de cas d’école de l’Espagne du Siècle d’or (la période de rayonnement culturel de la monarchie catholique espagnole en Europe du XVIè au XVIIè siècle) où l’amiral était devenu aussi important que le roi. Créer de la monnaie n’a jamais permis de créer de la richesse.”

On vous laisse méditer là-dessus et on vous souhaite une excellente fin de week-end !

C’est tout pour ce mois de juillet pluvieux et tendu.

Nous nous retrouverons fin août pour de nouvelles aventures.

CARPE DIEM !