💣 Le Metaverse est-il déjà en crise ?

#4. Weekly recap

✨ Bonjour à tous,

Je suis très heureux de vous retrouver pour un nouveau weekly recap, ma compilation 📝 d’informations économiques et financières des derniers jours, avec pour finir un cas d’usage de la Blockchain !

Avant de commencer, n’hésitez pas à vous inscrire pour celles et ceux qui ne le sont pas déjà. La rentrée a été excellente pour ma newsletter, nous sommes de plus en plus nombreux. Merci encore pour votre confiance qui me pousse à aller plus loin :

1/ L’immobilier virtuel ne séduit (déjà) plus.

Tandis que nombreux sont ceux à redouter une crise immobilière d’ampleur 🏘 surtout de l’autre côté de l’Atlantique mais aussi en Europe, le krach a déjà eu lieu … oui, mais dans le monde virtuel.

En effet, les prix des parcelles de terrain à la vente ainsi que les volumes de transaction dans le Metaverse ont fortement baissé ces dernières semaines, entrainés par la chute de toutes les valorisations de la cryptosphère, mais dans des proportions encore plus fortes …

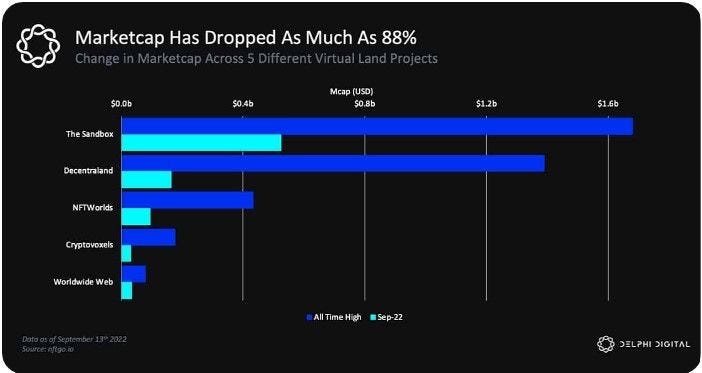

Au total : la market cap de ce segment a baissé de 88 % depuis son pic de début d’année (cf. graph fourni par Delphi Digital).

Les leaders de l’immobilier virtuel tels que Decentraland ou The Sandbox sont tout particulièrement affectés.

Bien entendu, cette activité n’est qu’une des nombreuses dimensions du Metaverse et il ne faut donc pas le limiter à cela. En effet, il existe bien d’autres cas d’usage possibles dans le domaine culturel, dans l’éducation, dans les RH et dans les relations inter-entreprises.

Pour autant, il faut bien le dire : les investissements pour faire fonctionner le Metaverse semblent colossaux 💸 pour des retours financiers encore (très) incertains. Le cas de Meta (ex-Facebook) le montre bien : beaucoup de dépenses pour un résultat qui laisse à désirer pour le moment.

Selon moi, le problème reste le “quoi” ? Quelle est la mission du Metaverse ? Pourquoi plonger dans un monde fictif … à part pour se divertir, même s’il est vrai que le divertissement occupe une place toujours plus importante dans nos vies, au fur-et-à mesure que le travail s’automatise ? Du coup, les entreprises n’ont-elles pas trop vite céder au syndrome FOMO (fear of missing out), la peur de rater quelque chose ?

2/ Inflation et récession = cocktail explosif ?

Depuis quelques semaines, les banquiers centraux 🏦 ont clairement changé de fusil d’épaule. Après avoir longtemps (trop longtemps sans doute) considéré que l’inflation ne serait que transitoire, ces derniers semblent désormais décider à s’y attaquer frontalement. Il faut dire que la hausse des prix ne cesse de battre record sur record ces derniers mois.

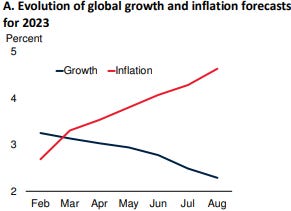

Du coup, le seul moyen pour juguler l’inflation, selon eux, serait de provoquer une récession pour faire baisser la demande. La perspective d’un tel scénario au niveau mondial se rapproche d’ailleurs de plus en plus selon une récente étude du FMI avec un rythme de croissance qui ne cesse de baisser mois après mois (cf. graph ci-après sur une base de 86 pays) et une inflation en hausse.

Du coup, il faut s’attendre à de nouvelles hausses des taux de la Fed et des autres grandes banques centrales de la planète 🌎, indépendamment de l’évolution de la croissance économique.

Toutefois, il faut relativiser : on est encore très loin des décisions brutales de Paul Volcker, un ancien directeur de la Fed, dans les années 80 qui avait augmenté les taux de 6 à 20 % en quelques mois.

Par ailleurs, le taux réel (taux d’intérêt nominal - taux d’inflation) reste encore largement négatif aux USA et en Europe.

Pour autant, il existe des limites à ce resserrement monétaire. D’une part, l’économie est beaucoup plus financiarisée qu’avant. D’autre part, il n’est pas sûr qu’une politique monétaire plus restrictive puisse vraiment juguler une inflation liée en grande partie à la hausse de l’énergie.

Vous l’avez compris, l’équation n’est pas simple, elle est même kafkaïenne.

Qu’en pensez-vous ? Faut-il sacrifier l’économie pour stopper l’inflation ? Ou, à l’inverse, les banquiers centraux sont-ils trop timorés ?

3/ Le taux français 🇫🇷 à 10 ans au plus haut

Avec la remontée des taux de la BCE, les taux auxquels les États empruntent en zone euro augmentent eux-aussi. C’est ainsi que le taux de la dette française à 10 ans a franchi fin septembre le seuil de 2,5 %, un plus haut depuis 2014 ! Évidemment la France n’est pas la seule concernée dans l’Union monétaire : le taux italien à 10 ans est désormais de plus de 4,3 %. Il est de 2 % en Allemagne. Les conditions de financement sont donc très différentes d’un pays à l’autre. Cela fait craindre une nouvelle fragmentation financière en zone euro.

Par ailleurs, il est constaté un aplatissement voire une inversion de la courbe des taux : en gros, cela veut dire que le taux de court terme devient plus élevé que celui de long terme, ce qui est anormal puisqu’en général, plus la maturité de l’emprunt s’allonge, plus le taux s’élève, car le risque d’un emprunt augmente mécaniquement avec le temps. En Allemagne, le taux de la dette à 10 ans a même été supérieur à celui de 20 ans il y a 15 jours. Cela n’est en général pas bon signe puisqu’un tel renversement préfigure souvent (mais pas toujours) une récession.

4/ L’économie russe 🇷🇺 au plus mal

Jusqu’à présent, la Russie a assez bien résisté aux sanctions, ce qui a surpris bon nombre d’experts et d’observateurs.

Mais les choses sont en train de se dégrader. Les manœuvres du Kremlin pour s’isoler de l'Occident et le poids des mesures visant à étrangler le financement de la guerre pourraient aggraver la situation du pays à long terme.

Le FMI estime que le PIB russe devrait baisser de 6 % en 2022, alors que les ventes de pétrole ⛽️ et de gaz représentaient près de la moitié de l’économie de la Russie l’an dernier et que les livraisons vont baisser. De plus, le “boycott” du dollar par la Russie a pour conséquence de diminuer fortement les marchés avec lesquels elle peut opérer puisque les transactions à l’international, dans une écrasante majorité, sont effectuées avec le dollar US.

"Ce qui se passe, c'est que [l'isolationnisme] réduit le nombre de produits que [la Russie] peut acheter", a déclaré Jay Zagorsky, professeur à l'Université de Boston, cité dans Business Insider. "La Russie ne peut acheter que des produits agricoles indiens, elle ne peut acheter que des produits manufacturés chinois, ce genre de choses. Et lorsque vous vous limitez à un pays en particulier, vous finissez souvent par ne pas obtenir la meilleure qualité ou le meilleur prix”.

5/ Le cas d’usage de la Blockchain de la semaine

En avril 2021, LVMH, Prada et Cartier ont annoncé s’associer pour développer Aura Blockchain Consortium, la première blockchain de luxe internationale.

Idée : créer un registre distribué pour authentifier les produits et le rendre accessible à tous leurs clients.

En somme, la Blockchain permet de lutter contre la contrefaçon.

Voilà, c’est tout pour cette fois.

🙏🏻 N’hésitez pas à partager ma newsletter autour de vous à partir de ce lien :

Vous pouvez également me suivre sur Twitter.

Bon début de semaine à tous et à très vite !

Amaury